¿Qué es la Nueva Norma sobre Divulgación de Información Climática de la SEC? ¿Y qué significa para los profesionales EHS?

Si usted es un profesional EHS, es probable que haya oído hablar de la nueva norma sobre divulgación de información climáticaque fue propuesta por la Comisión de Bolsa y Valores de Estados Unidos (SEC) el 21 de marzo. La norma tendrá una gran repercusión en la forma en que los profesionales EHS enfocan su trabajo.. También tendrá un gran impacto en la forma en que las empresas informan sobre sus riesgos e impactos climáticos.

Este blog explicará lo que se sabe sobre la norma propuesta y qué efecto tendría en la divulgación de información por parte de las empresas.

Antes de entrar en materia, echemos un vistazo a la situación actual de las empresas en materia de información climática. Casi una cuarta parte (23%) de las empresas considera que el cambio climático es uno de los tres principales riesgos que podrían tener un impacto material en su negocio, según la 2021 S&P Global Corporate Sustainability Assessment. El Grupo de Trabajo sobre Divulgación de Información Relacionada con el Clima (TCFD, por sus siglas en inglés) concluyó que más del 50% de las empresas divulgan sus riesgos relacionados con el clima y oportunidades. Dicho esto, también se descubrió que Estados Unidos está por debajo de los países europeos en lo que respecta a la divulgación de información. En resumen, muchas empresas estadounidenses no están preparadas para las nuevas normas de la SEC, pero deben estarlo.

¿En qué consiste la propuesta de norma sobre divulgación de información climática de la SEC?

La norma de divulgación climática propuesta por la SEC sería el primer requisito federal obligatorio de información de este tipo en Estados Unidos. Exigiría a las empresas que informaran sobre cómo podría afectar el cambio climático a sus resultados financieros. También obligaría a las empresas a informar de cómo contribuyen sus propias emisiones al calentamiento global. En ese sentido, comparte algunas similitudes con la Non-Financial Reporting Directive (NFRD) de la Unión Europea. Esto exige que las empresas publiquen informes periódicos sobre su impacto ambiental y social, así como la propuestaCorporate Sustainability Reporting Directive (CSRD).

La SEC supervisa las bolsas y regula el mercado. Como tal, la norma se aplicaría a las empresas estadounidenses que cotizan en bolsa. En otras palabras, se aplicaría a las empresas que cotizan en bolsa. Por ahora, las empresas privadas no estarían sujetas a la norma. Sin embargo, la SEC ha dicho que pretende imponer la divulgación de información también a las grandes empresas privadas.

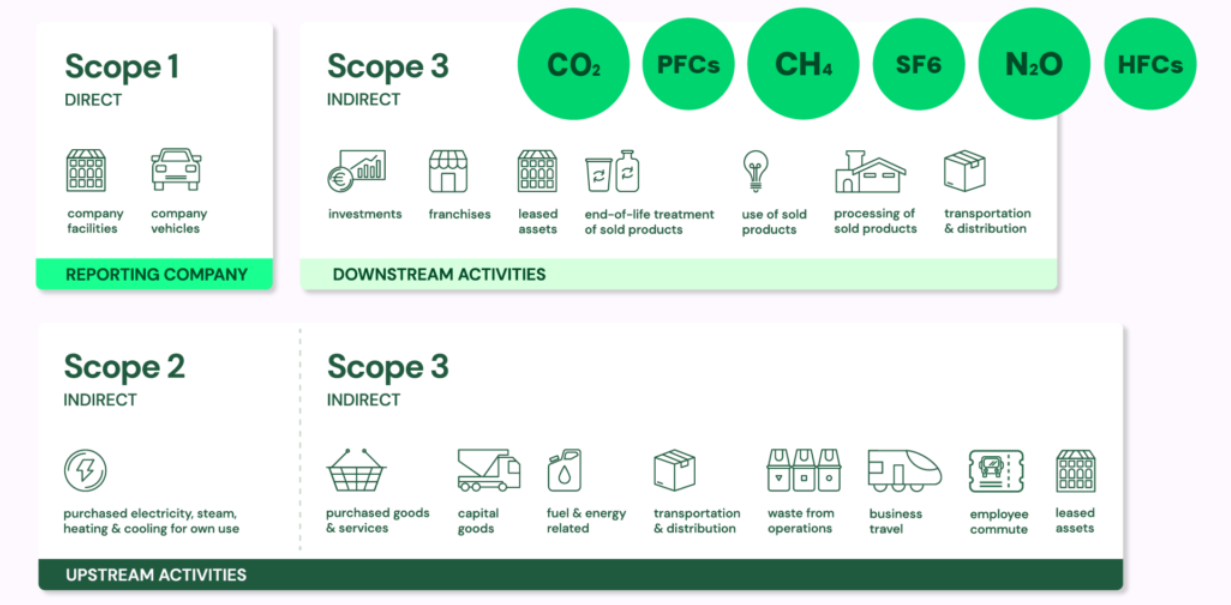

Hay dos partes importantes de la norma propuesta por la SEC que queremos destacar. En primer lugar, obligaría a las empresas cotizadas a revelar cualquier riesgo relacionado con el clima que pudiera afectar a su estabilidad financiera. Esto incluiría riesgos como las inclemencias meteorológicas, los costes de la transición de los combustibles fósiles y nuevas normativas como un posible impuesto sobre el carbono. En segundo lugar, obligaría a las empresas a revelar sus emisiones de carbono. Las empresas afectadas tendrían que informar de sus emisiones directas e indirectas, también conocidas como emisiones de Alcance 1 y Alcance 2. También tendrían que notificar cualquier emisión de Alcance 3, o las de sus proveedores o socios, si suponen un riesgo importante para la empresa o están incluidas en sus objetivos de reducción de emisiones.

¿Qué significa para usted la norma de divulgación climática de la SEC?

La propuesta de norma está abierta a los comentarios del público, y es probable que se ultime a finales de este año. Se enfrentará, por supuesto, a importantes desafíos legales por parte de grupos empresariales como la Cámara de Comercio de EE.UU., que ha prometido luchar contra algunas partes de la norma. Pero si sobrevive, prevemos tres grandes cambios para las empresas y los profesionales EHS:

1. La carga de notificación aumentará.

Obviamente, cualquier nuevo requisito de notificación va a suponer más trabajo para los profesionales EHS. La norma SEC no es una excepción. Llevará tiempo entender la norma, sus implicaciones para el seguimiento y la presentación de informes, y cómo cumplirla.

En virtud de la nueva norma, las empresas tendrán que presentar informes más detallados sobre los riesgos climáticos en sus operaciones, así como en sus cadenas de valor. Esta última parte — las normas sobre los informes de alcance 3 — preocupa especialmente a las empresas. Aunque muchas empresas informan actualmente sobre las emisiones de Alcance 1 (directas) y Alcance 2 (energía adquirida), la mayoría no informa sobre el Alcance 3 (emisiones de la cadena de valor). Según Reuters, los grupos empresariales afirman que «proporcionar [Scope 3 emissions] detalles pormenorizados sería gravoso y expondría a las empresas a litigios si los datos de terceros acaban siendo erróneos.» Dicho esto, la norma deja en manos de las empresas determinar si sus emisiones de Alcance 3 son importantes desde el punto de vista financiero y, por tanto, tendrían que notificarse.

(Créditos de la imagen: Plan A Academy based on GHG protocol)

Algunas empresas también han expresado su preocupación por la viabilidad de calcular los riesgos del cambio climático. Solamente una cuarta parte de las empresas utiliza actualmente el análisis de escenarios para evaluar cómo afectarán a su negocio los futuros cambios físicos, normativos y de mercado, según datos de S&P Global.

2. La norma debería ayudar a aclarar los requisitos de notificación.

Desde un punto de vista más positivo, la nueva norma debería facilitar la vida en algunos aspectos. Uno de los principales objetivos de la norma de la SEC es proporcionar a los inversores información coherente y comparable. De este modo, se espera que la norma aclare los requisitos de notificación para las empresas. El presidente de la SEC, Gary Gensler, lo expresó así: «Tanto las empresas como los inversores se beneficiarían de las claras reglas de juego propuestas en este comunicado.»

Según la SEC, la información que las empresas deberán revelar en virtud de la nueva norma será similar a la que ya revelan en virtud de otros marcos, como el Grupo de Trabajo sobre Información Financiera Relacionada con el Clima y el Protocolo de Gases de Efecto Invernadero. Estamos escuchando un mensaje similar de algunos de nuestros clientes, que dicen que ya están recopilando los datos sobre las emisiones de Alcance 1, 2 y, en algunos casos, Alcance 3 que se requerirían en virtud de la nueva norma.

Para quienes dispongan de los sistemas adecuados para recopilar datos operativos, se tratará más bien de introducir esta información en el formato adecuado para la elaboración de informes. Aquellos que no dispongan de las herramientas para recopilar datos operativos que alimenten los informes ESG van a necesitar empezar a pensar en ello lo antes posible para no tener que ponerse al día cuando la norma entre en vigor.

3. Abrirá la puerta a más normas obligatorias sobre divulgación de información ESG.

Aunque muchos otros países han adoptado normas obligatorias de información ESG, en Estados Unidos no existen normas federales de este tipo — hasta ahora. En ese sentido, la norma de la SEC es un hito para la presentación obligatoria de informes ESG. Si sobrevive a los desafíos legales, es casi seguro que abrirá la puerta a más requisitos de divulgación ESG en el futuro.

Anteriormente, la SEC había dicho que está «evaluando una serie de cuestiones de divulgación bajo el epígrafe de asuntos medioambientales, sociales y de gobernanza, o ESG» Ha pedido a los consultados que consideren si los requisitos relacionados con el clima deberían ser un aspecto de un marco más amplio de divulgación de información ESG.

La divulgación obligatoria de información ESG ayudaría a satisfacer la demanda de los inversores de información más detallada y precisa sobre los resultados ESG de las empresas — por lo que hay mucha presión sobre los legisladores para que se aprueben estas normas. A escala mundial, el número de disposiciones sobre información ESG emitidas por organismos gubernamentales ha crecido un 74% en los últimos cuatro años.. Es solo cuestión de tiempo antes de que se adopten más reglas obligatorias de divulgación de ESG en los EE. UU. Desde nuestra perspectiva, esta es solo otra razón por la que las empresas deben pensar seriamente en invertir en tecnología que pueda ayudar a rastrear, medir y reportar datos operativos de sus resultados en materia de ESG.

Conclusión

La SEC tardará semanas o meses en ultimar la norma sobre divulgación de información climática. Muchas cosas podrían cambiar desde ahora hasta entonces. Suponiendo que la norma propuesta entre finalmente en vigor, hará que muchas empresas se replanteen la forma en que siguen, miden e informan sobre los riesgos e impactos climáticos en relación con los resultados financieros.

La norma también nos da una pista de lo que está por venir en la próxima década para la presentación obligatoria de informes ESG. En última instancia, la SEC tiene previsto hacer obligatoria la divulgación de información sobre el clima también para las empresas privadas, y también está considerando la norma de divulgación de información sobre el clima como parte de un requisito de divulgación ESG más amplio en el futuro.

Las empresas que ya realizan un seguimiento eficaz de los datos operativos y disponen de los sistemas necesarios para informar con precisión sobre las métricas clave tendrán ventaja. Los que no, tienen que empezar a ponerlas en marcha ya. Esto les ayudará a prepararse para cuandolas nuevas normas — y otros requisitos futuros — entren en vigor.