¿Qué es la Materialidad ESG?

El informe ESG es una forma de informar a sus inversores, clientes y otros grupos de interés sobre los impactos medioambientales y sociales de tu empresa. Generalmente incluye datos recopilados sobre métricas como las emisiones de GEI, el consumo total de agua, los desechos generados, entre otros. Sin embargo, no puede simplemente informar sobre cualquier métrica. Es esencial saber cuáles son los temas de sostenibilidad más relevantes para su negocio y grupos de interés, y aún más, qué métricas asociadas deben reportarse. Esto variará según la industria y de una empresa a otra, por lo que es importante reflexionar cuidadosamente sobre para quién está reportando y por qué lo está haciendo. Todo se reduce a la materialidad.

Aunque es posible que haya escuchado este término antes, quizás se esté preguntando qué es la materialidad en referencia al ESG y cómo se determina.

En este artículo, definiremos la materialidad ESG y explicaremos qué factores intervienen en el establecimiento de la materialidad cuando se trata de ESG.

¿Qué es la materialidad ESG?

En términos simples, la materialidad ESG se refiere a si una información determinada es relevante e importante para el informe medioambiental, social y de gobernanza de una empresa. Si un tema es material, debe incluirse en el informe de sostenibilidad de la empresa. Si no lo es, debe omitirse.

La materialidad es un término utilizado en muchos contextos diferentes, incluyendo el contexto legal, la auditoría y la contabilidad. Los diferentes contextos pueden aplicar el término de formas un poco distintas. Por ejemplo, la materialidad en contabilidad se refiere al tamaño relativo de una cantidad, considerándose material las cantidades relativamente grandes de dinero y no material las cantidades relativamente pequeñas. El hilo común es que la materialidad se refiere a si algo es relevante e importante, o «material», para el tema en cuestión.

Además, las diferentes organizaciones de normas ESG pueden tener diferentes definiciones de materialidad. Por ejemplo, GRI define la materialidad como aquellos temas que «pueden considerarse razonablemente importantes para reflejar los impactos económicos, medioambientales y sociales de la organización, o para influir en las decisiones de las partes interesadas».

Por otro lado, el IIRC aborda la materialidad desde la perspectiva de los inversores ESG. Afirman que “un asunto es material si puede afectar sustancialmente la capacidad de la organización para crear valor a corto, mediano y largo plazo”.

Los reguladores y legisladores también pueden tener sus propios criterios para la materialidad. En la interpretación de las leyes federales sobre valores, el Tribunal Supremo ha sostenido que un hecho es material si existe «una probabilidad sustancial de que el hecho hubiera sido considerado por un inversor razonable como una alteración significativa de la “mezcla total” de información disponible».

¿Cómo se determina la materialidad?

Dado que la materialidad influye directamente en qué métricas ESG recopilará e informará, es importante abordar el proceso con cuidado. La manera en que puede hacerlo es a través de un análisis de materialidad.

¿Qué es un análisis de materialidad?

Un análisis de materialidad se utiliza para determinar qué temas de sostenibilidad debe priorizar su organización. A su vez, determina qué debe incluirse en sus informes ESG.

Primero, necesitará determinar qué temas son importantes para sus grupos de interés. Esto generalmente se hace mediante encuestas o conversaciones con todas las diferentes partes que contribuyen o se ven impactadas por la organización. Esto puede incluir empleados, clientes, proveedores, socios comerciales, comunidades, inversores y reguladores, por nombrar algunos.

También deberá considerar qué temas probablemente tendrán un impacto social, ambiental o económico en su cadena de valor. En otras palabras, los temas que seleccione deben ser estratégicamente relevantes para su organización.

A partir de ahí, necesitará determinar qué información divulgar sobre los temas materiales. Comprender qué es lo más importante para los grupos de interés internos y externos, así como cómo se utilizarán los datos, puede ayudarle a decidir qué información incluir.

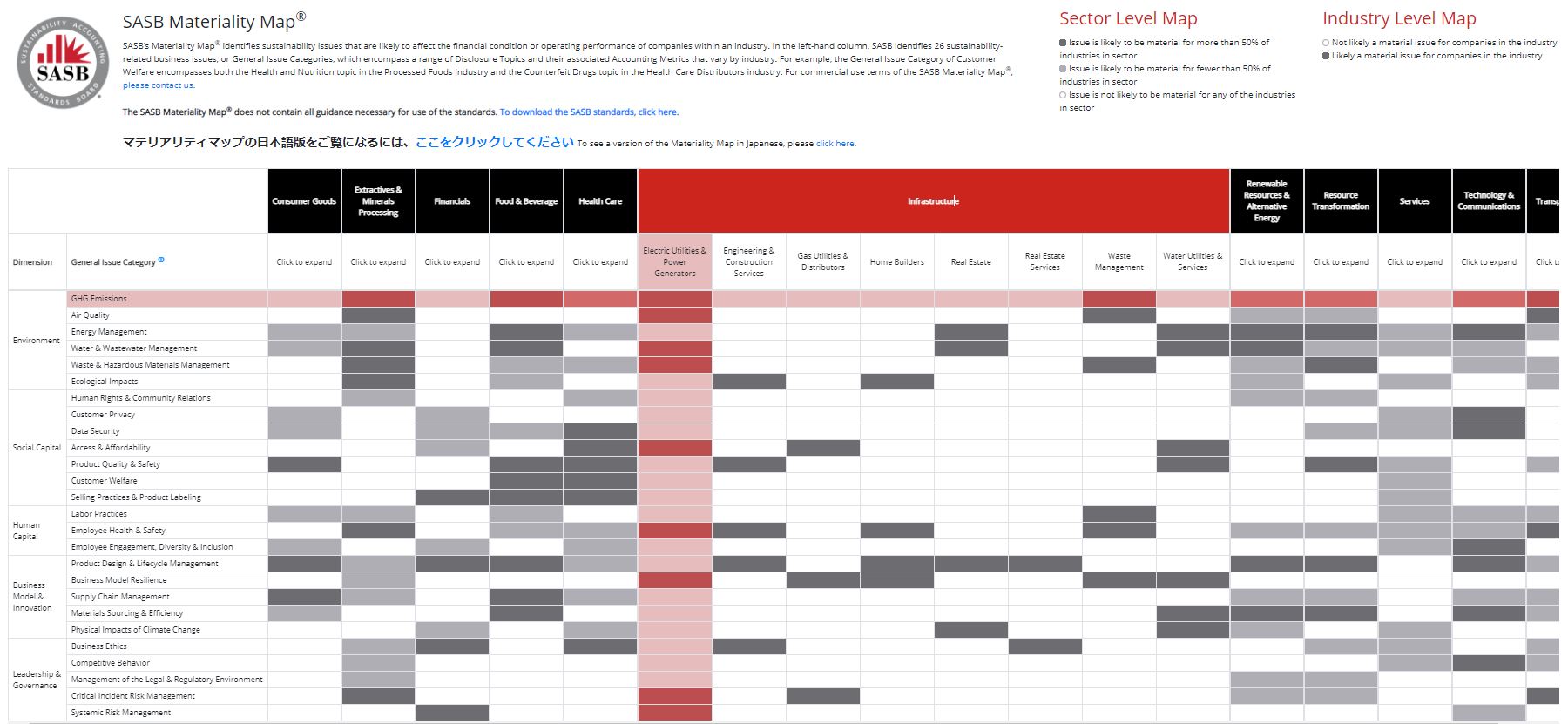

Fuente: SASB

Si sabe qué marco de informes ESG planea usar, esto puede ayudar mucho a identificar los temas materiales y sus métricas asociadas. Tome el SASB, por ejemplo. Los estándares del SASB incluyen un mapa de evaluación de materialidad ESG (mostrado arriba). Identifique y compare los temas de divulgación en diferentes industrias. Para cada tema, la SASB ha esbozado métricas contables específicas que pueden utilizarse a efectos de notificación.

Sin embargo, en última instancia, depende de usted determinar qué temas son materiales para su organización y qué información debe divulgarse.

La materialidad ESG es subjetiva

Cada industria, contexto y marco de informes tiene su propia definición de materialidad ESG. El concepto de materialidad se reduce a quién está utilizando la información y cómo la están utilizando.

La información podría ser material para un grupo de partes interesadas pero no material para otro. Por eso es tan importante realizar una evaluación de materialidad ESG. Esto le ayudará a determinar qué información recopilar e incluir en sus informes y qué información dejar fuera.

Lisam ofrece un software de gestión ESG sencillo de utilizar y asequible, que permite agilizar la recopilación de datos y realizar informes de sostenibilidad. Obtenga más información solicitando una demo gratuita hoy mismo.