Marcos de presentación de informes ESG: Comparación de CDP, GRI y más

Seguro que ya ha oído hablar del auge de los informes ESG. Y probablemente esté familiarizado con los marcos de presentación de informes ESG consolidados como CDP y GRI.

Pero a medida que el número de empresas que buscan informar sobre su impacto ambiental y social, también lo hace el número de organizaciones que han desarrollado normas ESG para sus informes. Y, aunque, GRI y CDP siguen dominando, otros marcos están creciendo en popularidad.

Lisam ha reunido en una lista diferentes marcos de presentación de informes ESG que probablemente encontrará y saber a quiénes se dirigen y en qué se diferencia.

¿Cuántos marcos de presentación de informes ESG hay?

A día de hoy no hay menos de una docena de marcos de presentación de informes ESG importantes, cada una con sus propias métricas, metodología y sistema de puntuación. Estos marcos para informes se convierten en la base para que las empresas establezcan sus indicadores clave del rendimiento (KPIs), qué miden y qué información se debe incluir en sus informes de sostenibilidad.

Una de las razones del aumento del número de marcos de presentación de informes ESG es la gran variedad de empresas que participan en la elaboración de informes. Las diferentes industrias tienen diferentes aspectos e impactos ESG, lo que hace comprensible que necesiten diferentes métricas para sus informes. Asimismo diferentes partes interesadas, como inversores, reguladores y clientes, están interesados en diferentes tipos de información.

De este modo cada organismo de normalización ha desarrollado sus propios marcos para satisfacer estas necesidades, a menudo basadas en las normas anteriores.

Los 5 principales marcos de presentación de informes ESG

- CDP

- CDSB

- GRI

- IIRC

- SASB

Carbon Disclosure Project (CDP)

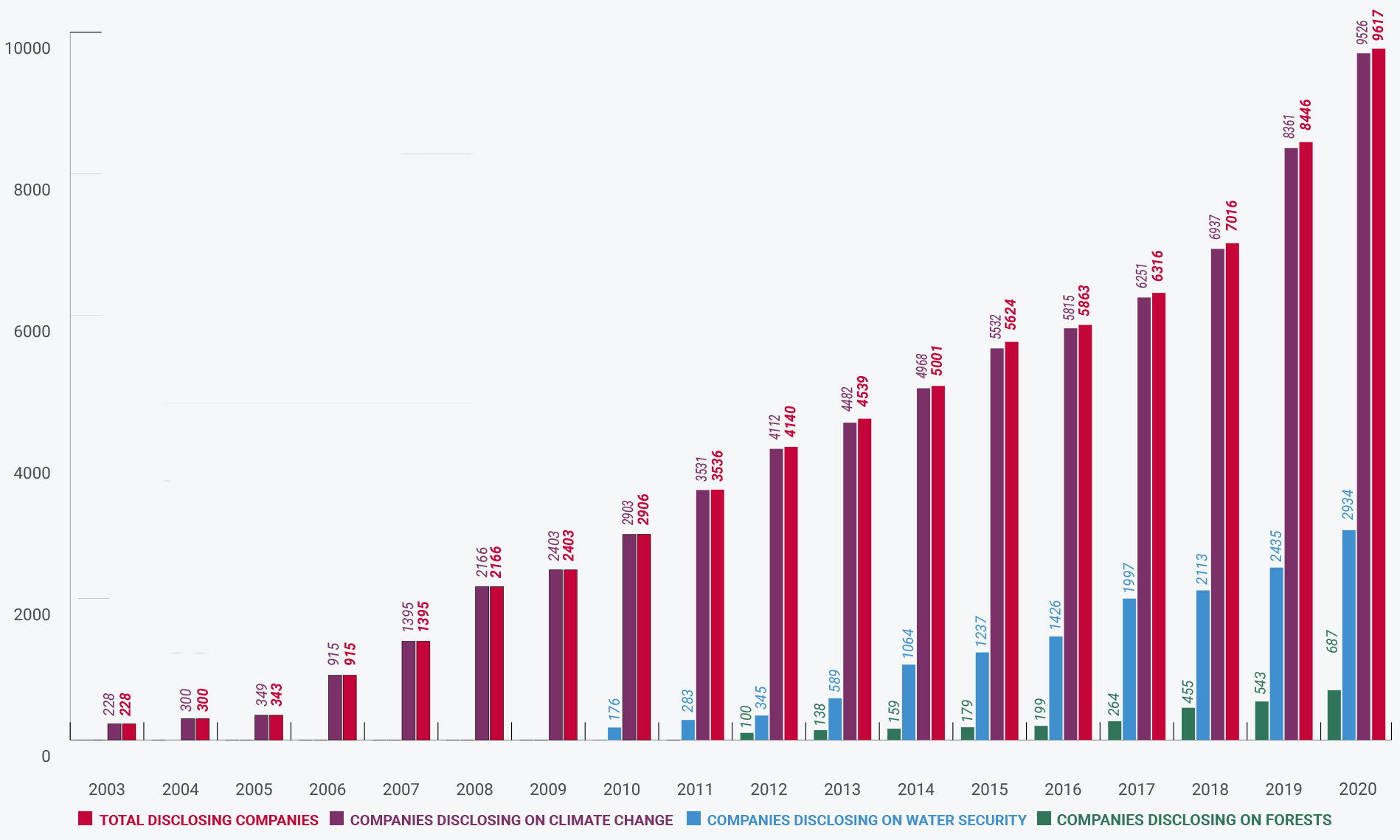

El Carbon Disclosure Project o CDP se fundó en 2000. La idea fue simple: unificar la integridad ambiental con la responsabilidad fiduciaria. Hoy, más de 9600 empresas junto con 800 ciudades, estados y regiones a lo largo del mundo divulgan sus impactos ambientales a través del CDP, haciéndole uno de los marcos de presentación de informes más utilizados.

Cada año, el CDP utiliza la información proporcionada en su proceso informativo y califica a las empresas basándose en su transparencia y acción ambiental. Estas calificaciones, mediante los datos CDP, son utilizadas por los inversiones para fundamentar sus decisiones. Las compañías que se encuentran bien posiciones en CDP adquieren una ventaja competitiva sobre sus competidores. También se pueden utilizar las calificaciones de forma interna como herramienta para evaluar el progreso y asegurarse de que sus estrategias están en línea con las mejores prácticas actuales.

Como su nombre implica, CDP se focaliza principalmente en el impacto climático como las emisiones de carbono, el uso del agua y la deforestación. Las empresas que deseen informar sobre los factores sociales y de gobernanza necesitarán usar un marco para informes secundario.

Fuente: CDP

Climate Disclosure Standards Board (CDSB)

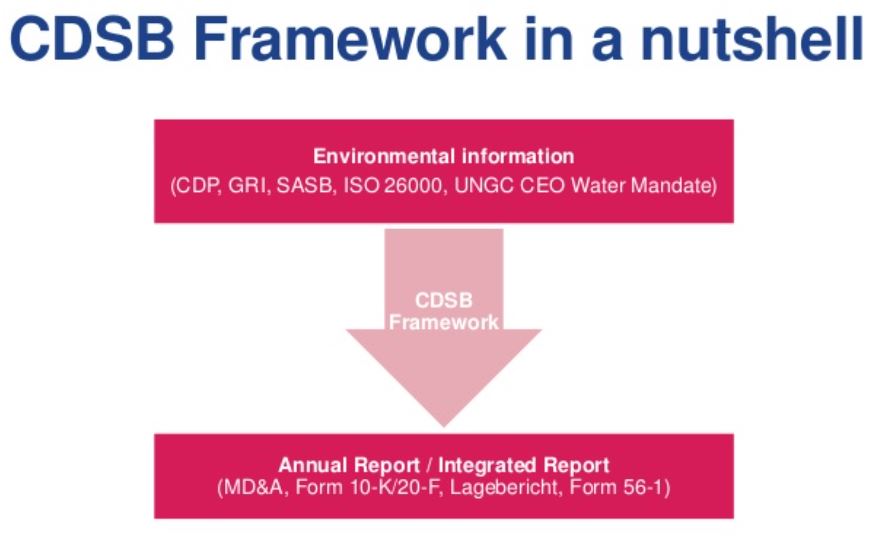

El Climate Disclosure Standards Board (CDSB) se fundó en 2007 en la reunión anual del Foro Económico Mundial (FEM o WEF) y el marco CDSB se publicó en 2015. Al igual que CDP, el marco Climate Disclosure Standards Board (CDSB) se centra en la presentación de información ambiental. Aunque, difieren en algunos aspectos clave.

Mientras que CDP proporciona una estructura de recopilación de datos para informes, CDSB se dirige a integrar la divulgación relacionada con el cambio climático en los informes financieros convencionales como son los informes anuales y formularios 10-K. De este modo, CDSB espera fomentar las conexiones entre sostenibilidad y estrategia corporativa.

El marco CDSB no especifica sus propias métricas e indicadores clave del rendimiento (KPIs) para la elaboración de informes. En su lugar, se basan en métricas y KPI desarrollados por otras organizaciones de normalización como CDP, GRI, WRI, WBCSD y SASB.

Fuente: CDSB

La versión más reciente del marco CDSB se vincula estrechamente con las recomendaciones del Task Force on Climate-related Financial Disclosures (TCFD) del G20, lo que lo hace una herramienta útil para las empresas que quieren implementar dichas recomendaciones. También es un método de recopilación de normativas para informes ambientales como la Directiva sobre la presentación de informes no financieros de la Unión Europea (UE).

Actualmente 374 empresas de 32 países y 10 sectores diferentes utilizan el marco CDSB, incluyendo Nestlé y Coca Cola.

Global Reporting Initiative (GRI)

Lanzada en 1997, la Global Reporting Initiative (GRI) fue la primera norma internacional para los informes de sostenibilidad. Coalition for Environmentally Responsible Economies (CERES) y el Programa de las Naciones Unidas para el Medio Amiente (PNUMA o UNEP) como respuesta al derrame de petróleo provocado por el Exxon Valdez.

Treinta años después, sigue siendo el marco de presentación de informes ESG más utilizado del mundo. Más de 13 000 organizaciones en 90 países han utilizado el GRI para sus informes de sostenibilidad y las normas han si traducidas en una docena de idiomas. Actualmente, más del 80 % de las 250 empresas más grandes del mundo usan la GRI. Además, el marco GRI es tan útil para empresas pequeñas como para grandes empresas internacionales.

Fuente: Global Reporting Institute

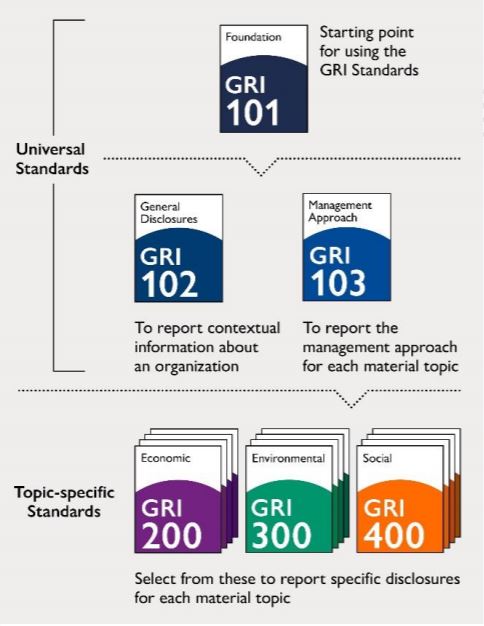

Parte de lo que hace que GRI sea tan útil es su flexibilidad. Hay tres Normas universales que se utilizan por todas las empresas. Las empresas también puede elegir Normas temáticas importantes para preparar informes para usuarios o propósitos específicos, como inversores o partes interesadas.

Además, las normas GRI están en constante evolución. Por ejemplo, GRI está revisando actualmente sus normas para mejorar la elaboración de informes sobre derechos humanos. Todas las actividades de fijación de normas GRI están reguladas por el Global Sustainability Standards Board.

International Integrated Reporting Council (IIRC)

Publicado por primera vez en 2013, el International Integrated Reporting Framework (IRF) del IIRC fue un punto de referencia en la elaboración de informes corporativos orientados al mercado.

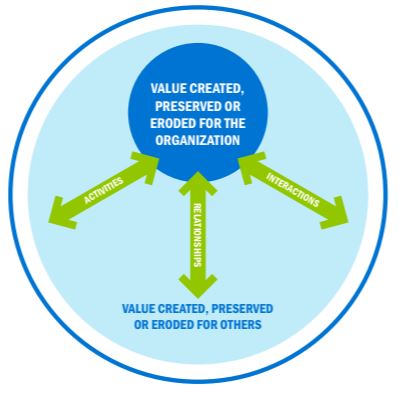

El enfoque de IIRC era acabar con los numerosos e inconexos informes corporativos que las empresan fueron creando y reemplazarlos por un enfoque integral que «explicara a los proveedores de capital financiero cómo una organización crea, preserva o erosiona valor en el tiempo». En resumen, el IRF haría que la información de sostenibilidad estuviera disponible para inversores, entidades crediticias y compañías de seguros mediante un formato conciso.

Fuente: IIRC

Como GRI, el marco del IIRC incluye los aspectos ambientales, soicales y de gobernanza (ESG). IRF especifica qué elementos clave de contenido se deben incluir en los informes, como gobernanza, modelo de negocio, riesgos y oportunidades, estrategia y asignación de recursos, rendimiento, perspectiva, base de preparación y presentación.

Las actualizaciones del marco IIRC de 2021 simplificaron aún más el proceso de elaboración de informes para los preparadores. Las actualizaciones también se enfocaron en proporcionar a los usuarios una información de mayor calidad. IIRC estima que 1 600 empresas de 64 países están trabajando para integrar la información.

Sustainability Accounting Standards Board (SASB)

Otro desarrollo de finales de 2010, las normas SASB son una conjunto de 77 normas industriales que las compañías pueden utilizar para identificar y proporcionar información financiera sobre sostenibilidad a sus inversores.

Lo que hace único a SASB es que establece temas específicos de sostenibilidad y métricas relativas para cada industria, como transporte, servicios y petróleo y gas. Esto hace que sea particularmente útil para organizaciones que necesiten algo de ayuda para determinar qué temas de divulgación son material financiero para sus negocios y qué métricas reportar.

Fuente: SASB

En general, SASB cubre muchos de los mismos asuntos que otras normas como GRI. Además, SASB tiende a buscar los impactos en la sostenibilidad en el sentido financiero más estricto, mientras que GRI se enfoque en los impactos en la organización más generales. Por esta razón, muchas empresas optan por elaborar informes con ambos, SASB y GRI. Actualmente, más de 120 compañías están utilizando las normas SASB, como JetBlue, Nike y General Motors.

Últimas reflexiones

Aunque hay algunas diferencias significativas entre los diferentes marcos de presentación de informes ESG, claramente hay muchas coincidencias. Lo que provoca confusión tanto para quienes elaboran como para quienes utilizan los informes ESG.

Muchos inversores y empresas han defendido que se necesita un marco de presentación de informes ESG estandarizado que simplifique su comprensión. Tener un marco único y universal facilitaría a las empresas la indentificación y la divulgación del rendimiento ESG. Y, también facilitaría a los inversores la comparación de la información de sostenibilidad de las diferentes empresas.

Ya que la divulgación ESG cada vez es más común estas 5 organizaciones líderes en sostenibilidad se están dirigiendo hacia un sistema de elaboración de informes más unificado. Recientemente, CDP, CDSB, GRI, IIRC y SASB anunciarion su intención de colaborar para lograr informes corporativos integrales. Solo el tiempo dirá hacia dónde irá pero una cosa es segura la divulgación ESG ya está aquí.

Lisam le ofrece un sistema sencillo de gestión ESG que le ayudará a seguir e informar sobre el rendimiento de sostenibilidad sin importar el marco que esté utilizando. Conózcalo major pidiendo una demo gratuita.

A continuación, explore los beneficios del ESG.